loan rumah ketiga

Tetapi jika membuat pinjaman bersama margin hanya 70 sebab Abu sudah ada 2 rumah dan merupakan hartanah ketiga. The Best Offers from BBB A Accredited Companies.

Membeli Rumah Ketiga Di Malaysia 5 Cara Untuk Dapatkan Pembiayaan 90

Jika anda ingin membeli dan mendapatkan pinjaman rumah kedua dan seterusnya pastikan anda mempunyai jumlah wang yang cukup untuk cover 10 downpayment dan juga kos-kos berkaitan dalam proses jual beli rumah.

. DSR Komitmen bulanan semasa installment rumah baru pendapatan bersih RM1200 RM800 RM4000 50. Ini kalau ketiga tiga rumah anda beli menggunakan bank komersial. Sedap je korang berdua membeli rumah.

Untuk yang menjadi peminjam bersama. Beli Rumah Loan Kerajaan LPPSA. Kadar faedah berbeza mengikut bank dan tempoh pinjaman.

Margin pembiayaan rumah kedua atau ketiga sama seperti loan rumah pertama. Orang yang ada kuota pinjaman LPPSA sangat special sebab mereka boleh beli rumah ketiga dan dapat pinjaman 100. Sekarang ini ia merujuk kepada Kadar Asas Base Rate.

BNM menyatakan bahawa perumahan yang tidak mampu dimiliki dan ketakpadanan antara bekalan dan permintaan rumah adalah sebab kebanyakan rakyat Malaysia tidak mampu. Sebarang maklumat yang anda kongsikan di laman web pihak ketiga akan tertakluk kepada polisi laman web tersebut dan tidak lagi tertakluk kepada polisi privasi kami. Menurut data perumahan daripada Bank Negara Malaysia BNM untuk suku ketiga 2018 kadar kelulusan pinjaman perumahan berada pada tahap paling rendah sejak 5 tahun yang lepas.

Gaji saya naik kepada RM2950 Net RM2600. Membeli rumah keempat menggunakan bank joint loan suamiisterikeluarga. Berbanding dengan pelabur hartanah biasa.

Walaupun ianya mempunyai kadar interest rate yang agak tinggi tetapi banyak lagi kebaikan lain yang anda boleh manfaatkan terutama kalau anda nak beli rumah menggunakan pinjaman dari LPPSA. Kelayakan LPPSA pinjaman kedua. Dapat 100 MOF Pinjaman kerajaan Beli rumah ke-4.

Kalau korang dah ada 2 bijik rumah n berniat nak tambah lagi maybe boleh consider untuk apply loan korang kat MBSB. Berdasarkan contoh-contoh di atas had LTV 70 akan memaksa ramai orang menanggung bayaran pendahuluan yang tinggi apabila membeli rumah ketiga keempat dan seterusnya. Biasanya tidak membenarkan anda mengurangkan kadar.

Korang jugak boleh buat macam ni. Cuma yang kurengnya pakej loan MBSB ni tak menarik. Bila anda sudah tahu pelbagai perkara asas yang diperlukan untuk memahami permohonan pinjaman bolehlah anda mula membuat permohonan pinjaman sekarang.

Ini bermaksud pembeli perlu membayar sekurang-kurangnya 10 peratus bayaran pendahuluan daripada jumlah keseluruhan hartanah yang dibeli. Dapat 90 MOF Bank biasa. Kelayakan pinjaman semasa - nilai Pinjaman LPPSA rumah pertama.

Nisbah LTV untuk hartanah pertama pemilik rumah adalah kira-kira 90 tetapi jika untuk rumah ketiga ia dihadkan pada maksimum 70. Nisbah loan rumah yang diluluskan untuk rumah pertama adalah kira-kira 90 peratus. Ketiga pendapatan bersih pula merujuk kepada gaji pokok anda setelah tolak EPF SOCSO.

Untuk rumah ketiga pula anda hanya akan dapat sebanyak 70. Pinjaman Asas Term Loans Jadual pembayaran semula yang tetap. Saya beli kereta untuk dipajakan.

Syarat seterusnya ialah instalment baru tidak boleh melebihi separuh gaji pokok. Nisbah pinjaman perumahan untuk rumah ketiga pula biasanya dihadkan kepada maksimum 70 peratus. Dapat 90 MOF Bank biasa Beli rumah ke-3.

Senarai skim pinjaman perumahan 2022 terbaik dan terkini ketika anda beli rumah baru untuk anda semak syarat kelayakan dan kadar faedah terbaru housing loan Kalau dahulu pinjaman rumah di Malaysia bersandarkan kepada BLR Base Landing Rate. 3 Pinjaman rumah ketiga 100 loan dari LPPSA. Dapat 90 MOF Bank biasa Beli rumah ke-2.

Click Now Apply Online. Setelah membuat kiraan DSR Abu adalah sebanyak 50 adalah lebih rendah daripada had DSR bank sebanyak 60. Walaupun hartanah tersebut bukan milik anda bank akan melihat anda sudah.

3 kategori pinjaman perumahan utama yang ditawarkan di Malaysia adalah pinjaman asas semi-fleksi dan fleksi di mana masing-masing mempunyai cara yang berbeza untuk memproses pembayaran semula dan kadar faedah. Kadar faedah kekal empat peratus untuk tempoh 30 tahun. Jika pinjaman dibuat atas nama Abu maka margin 70.

Bank komersial 90 Rumah kedua. Jika dibuat atas nama Aminah margin 90. Membeli rumah pertama menggunakan bank dengan margin pinjaman 100.

Untuk rumah ketiga 70 margin pinjaman. RM510000 - RM200000 RM310000. Tapi anda layak membuat pinjaman maksimum sebanyak RM310000 sahaja.

Margin pembiayaan rumah kedua atau ketiga akan ditawarkan sehingga maksimum 70 peratus. PROSES MEMOHON PINJAMAN PERUMAHAN. Gunakan kalkulator pinjaman rumah MBSB dengan 310 pa untuk menentukan bayaran bulanan anda.

Masa time bank2 lain berlumba2 nak kasi loan BLR-2 ke atas MBSB cuma offer BLR-05 je. Ini adalah antara beberapa cara dan kaedah untuk memanfaatkan pinjaman perumahan dari LPPSA. Dapatkan Pakej Zero Entry Cost dan tempoh biayaan yang lama.

Saya berhenti buat sublet side income saya berkurang RM200 dan expenses naik saya terpaksa sewa bilik RM250 sebulan termasuk unifi dan bil. Jadi permohonan Abu untuk membuat. Selalunya untuk rumah pertama dan kedua bank akan memberikan margin pinjaman sebanyak 90 daripada harga belian hartanah.

Sebelum saya beli rumah kedua terdapat beberapa perkara berlaku. Kalau suami dan pasangan bekerja dalam sektor kerajaan lagi la best. Bagi pelabur harta tanah yang ingin memiliki banyak rumah ini sudah tentu merupakan satu beban.

Berikut Adalah 5 Cara Yang Boleh Anda Cuba Untuk Dapatkan Margin Pembiayaan 90. Jadi sesiapa yang sudah mempunyai 2 buah rumah atas nama sendiri walaupun joint loan bersama isteri maka rumah seterusnya anda perlu mengeluarkan lebih banyak modal. Income RM1050 instalment RM531.

Untuk rumah ketiga pula anda hanya boleh mendapatkan 70 daripada harga pasaran. Ad We Picked the 10 Best Personal Loan Companies of 2022 for You. Membeli rumah kedua menggunakan bank dengan margin pinjaman 90.

Bank komersial 90 Rumah ketiga. Fast Easy Approval. Membeli rumah ketiga menggunakan bank dengan margin pinjaman 70.

Membeli Rumah Ketiga Di Malaysia 5 Cara Untuk Dapatkan Pembiayaan 90

Membeli Rumah Ketiga Di Malaysia 5 Cara Untuk Dapatkan Pembiayaan 90

Kelebihan Pembiayaan Pinjaman Perumahan Kerajaan Lppsa Untuk Penjawat Awam Berbanding Dengan Pelabur Hartanah Biasa Majalah Labur

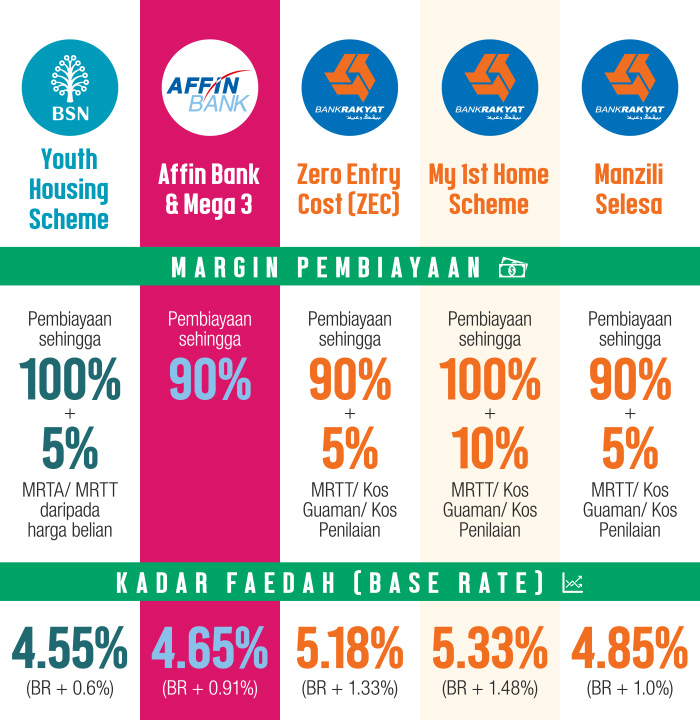

Perbandingan Pakej Pinjaman Perumahan Di Malaysia Mega 3 Housing

Pinjaman 70 Untuk Pembiayaan Rumah Ketiga Tips Hartanah

Membeli Rumah Ketiga Di Malaysia 5 Cara Untuk Dapatkan Pembiayaan 90

Orang Gomen Senang Senang Boleh Beli Rumah Ketiga Dengan Loan 100 Baca Apa Lelaki Ini Kongsi Gila Hartanah

Membeli Rumah Ketiga Di Malaysia 5 Cara Untuk Dapatkan Pembiayaan 90

9 Cara Beli Rumah Tanpa Modal Besar Jom Urus Duit

Membeli Rumah Ketiga Di Malaysia 5 Cara Untuk Dapatkan Pembiayaan 90

Cara Mudah Lulus Loan Rumah Untuk Yang Bekerja Sendiri

Hamizi Hamdan Pengalaman Pembiayaan Perumahan Bank

Ky Tee Cara Beli Hartanah Ke 3 Dengan Down Payment Yang Minimum Semalam Ramai Kawan Fb Saya Minta Saya Kongsi Ilmu Tentang Cara Beli Hartanah Ke 3 Dengan Gunakan

Property Kuala Lumpur Dan Selangor Pinjaman Rumah Pekerja Kerajaan Soalan Saya Kerja Kerajaan Berapa Loan Rumah Saya Boleh Dapat Kalau Guna Loan Kerajaan Jawapan Kalau Guna Pinjaman

Membeli Rumah Ketiga Di Malaysia 5 Cara Untuk Dapatkan Pembiayaan 90

Cara Mohon Lppsa Online Kelayakan Pinjaman Perumahan Kerajaan Qoala Malaysia

Hana S Journey Perihal Rumah Ketiga Kami Mark Up House Loan

Kk Hartanah 𝙈𝙚𝙢𝙤𝙝𝙤𝙣 𝙋𝙞𝙣𝙟𝙖𝙢𝙖𝙣 𝙋𝙚𝙧𝙪𝙢𝙖𝙝𝙖𝙣 Jangan Mohon Pinjaman Perumahan Selagi Anda Tak Baca Tips Di Bawah 1 𝙈𝙖𝙧𝙜𝙞𝙣 𝙥𝙚𝙢𝙗𝙞𝙖𝙮𝙖𝙖𝙣 Margin Pinjaman Untuk Rumah Pertama Dan Kedua Adalah 90 Sebagai

Panduan Lengkap Pinjaman Perumahan Untuk Beli Rumah Idaman Qoala Malaysia

Comments

Post a Comment